В этой статье будет рассмотрена теория и практика по вопросам: ABC, XYZ Анализ. Объемно-стоимостной анализ в Qlik. Принцип Парето.

Contents

- 1 Краткая вводная по Объемно-стоимостному анализу (ABC-анализ)

- 2 Условия, цели ABC-анализа. Последовательность шагов выполнения ABC-анализа.

- 3 Преимущества и недостатки ABC-анализа

- 4 Реализация ABC- XYZ-анализа запасов товаров и материалов в QlikView и Qlik Sense

- 4.1 Сортируемая функция Aggr() – работает с QlikView 12 November Version

- 4.2 Пример ABC-анализа в QlikView с применением сортируемой AGGR-функции

- 4.3 Пример совмещенного ABC- XYZ-анализа в QlikView

- 4.4 Пример ABC-анализа в Qlik Sense с применением сортируемой AGGR-функции

- 4.5 Пример совмещенного ABC- XYZ-анализа в Qlik Sense

Краткая вводная по Объемно-стоимостному анализу (ABC-анализ)

Объемно-стоимостной анализ запасов производственного предприятия или торговой компании позволяет выделить наиболее важные позиции, а также увидеть редко используемые товары или материалы. Объемно-стоимостной анализ получил название ABC-анализа. Такой анализ базируется на разделении номенклатуры материалов или товаров на группы в соответветствии с объемами реализации по позициям.

В большинстве случаев объемно-стоимостной анализ показывает, что основной объем потребности в материалах (70-80%) обеспечивается весьма немногими номенклатурными позициями (10-20%). Соответственно издержки управления запасами главным образом зависят от динамики запасов по этой ограниченной номенклатуре. Это свойство запасов позволяет применять при управлении ими принцип Парето (закон ассиметричности распределения усилий).

В 1897 году итальянский социолог и экономист В. Парето при изучении закономерностей накопления и распределения материальных благ обнаружил, что 80% всех доходов приходится на 20% населения. Согласно этому закону меньшая часть усилий, затрат, вложений и причин ведет к большей части результатов, прибыли и вознаграждений. Иными словами, к основной массе прибыли приводит небольшая часть потраченных на это ресурсов, тогда как подавляющая часть затрат малоэффективна и на ее долю приходится лишь незначительных результат. Закон 20:80 и лежит в основе объемно-стоимостного анализа запасов.

ABC-анализ – объемно-стоимостной анализ запасов материалов или товаров

Число групп при проведении АБЦ-анализа может быть любым, но наибольшее распространение получило выделение трех групп – A, B и C, что и дало название методу. Вся номенклатура запасов разбивается на эти три группы в зависимости:

- от доли в общей стоимости запасов (если речь идет о материалах);

- от доли в общем объеме реализации (если речь идет о товарах).

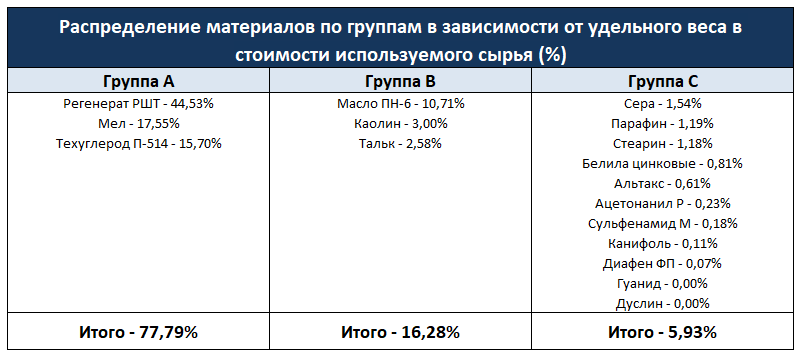

В группу A входят материалы с наибольшим удельным весом в стоимости материалов – около 70-80%, в группу B – 10-20%, в группу C – 1-5%.

Пример объемно-стоимостного анализа (ABC-анализа) материалов

Проведем объемно-стоимостной анализ материалов, используемых в производстве резиновой смеси в ООО “ЧРЗ”. Информация о потребности в разных видах сырья приведена в таблице.

В соответствии с принципом Парето материалы группы A подлежат более тщательному учету и более частой инвентаризации, для этих ресурсов обязателен расчет оптимальной партии заказа. Запасы группы B относятся к второстепенным и требуют меньшего внимания. Материалы группы C представлены широким ассортиментом оставшихся позиций, которые закупаются в небольших количествах и объем запаса которых контролируется менее точными и более дешевыми методами.

Классификация материалов A, B, C представлены в таблице:

ABC-анализ позволяет сосредоточиться на контроле за наиболее важными видами товарно-материальных запасов и тем самым рациональнее использовать ресурсы, время и повысить эффективность управления запасами.

XYZ-анализ – частота и стабильность потребности (спроса)

Логическим продолжением ABC-анализа является XYZ-анализ. Основная цель этого вида анализа – определить частоту и стабильность потребности в том или ином материале. Все запасы разделяются на три группы в зависимости от устойчивости спроса на ту или иную позицию ассортимента. Устойчивость спроса исчисляется через коэффициент вариации.

Пример XYZ-анализа материальных ресурсов производственного предприятия

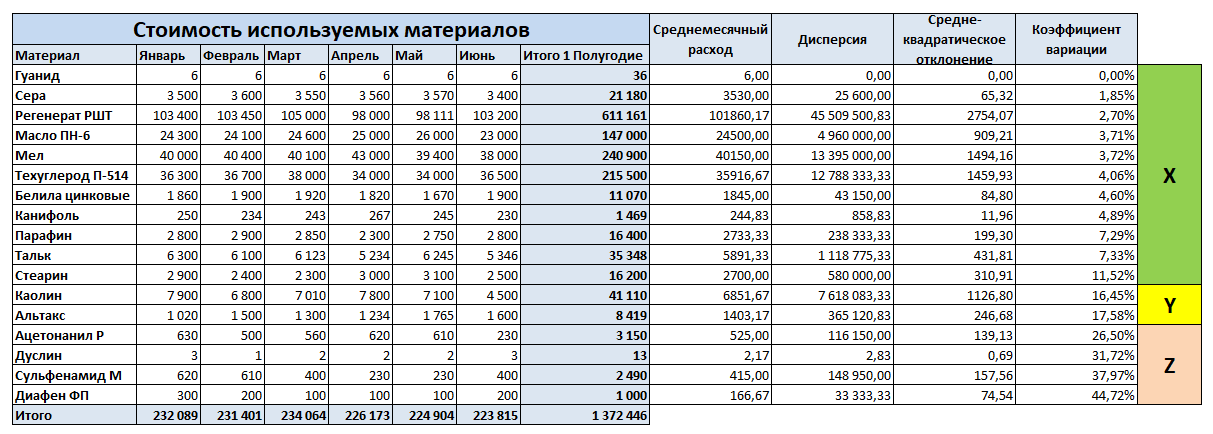

Продолжим анализ использования материальных ресурсов на основании приведенных ранее данных. Используя формулу вариации, рассчитаем коэффициент вариации по каждому виду материала.

Таблица “Расчет коэффициента вариации по видам материалов”:

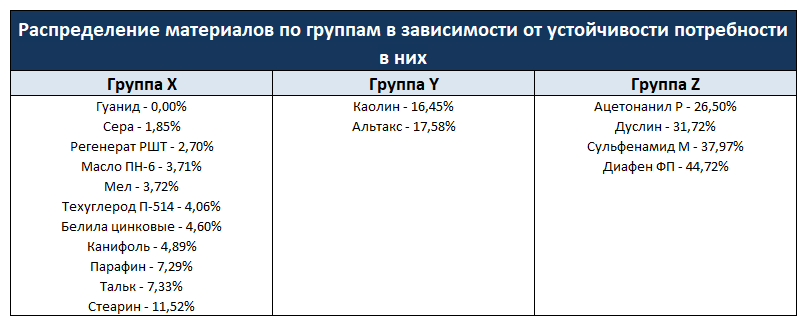

К группе X относятся позиции номенклатуры, имеющие постоянный и стабильный спрос (коэффициент вариации не более 10-15%), к группе Y – позиции, спрос на которые подвержен колебаниям (коэффициент вариации 15-25%), к группе Z – Объекты, спрос на которые имеет случайный характер (коэффициент вариации более 25%).

По результатам расчетов в группу X попадают материалы с коэффициентом вариации 0-11.52%, в группу Y – альтакс с коэффициентом вариации 17.58% и каолин (16.45%), а в группу Z – материалы с коэффициентами вариации 26.5 – 37.97%.

Таблица “Распределение материалов по группам в зависимости от устойчивости потребности в них”:

Совмещение ABC- и XYZ-анализа – эффективная политика управления запасами

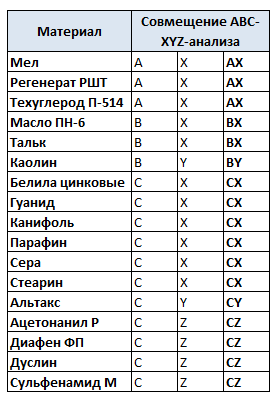

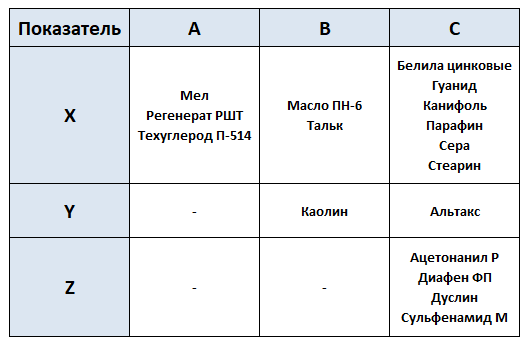

В итоге совмещения ABC- и XYZ-анализа появляются девять групп материально-производственных запасов, каждую из которых характеризуют определенная степень влияния на величину затрат и устойчивость этого влияния.

Наибольшее внимание должно быть уделено контролю затрат на материалы из группы A-X (техуглерод П-514, мел, регенерат РШТ), так как они оказывают наиболее сильное и устойчивое влияние на общую величину материальных затрат.

Таблица “Распределение материалов по группам в зависимости от степени влияния на величину затрат и устойчивости этого влияния”:

Эффективная политика управления запасами заключается в распределении усилий по контролю за наличием и движением определенных групп запасов в соответствии с их значением для результата деятельности компании.

Скачать Excel файл (xlsx) с приведенными выше картинками и некоторыми расчетами (бесплатно)

Пример в Excel Совмещение ABC XYZ анализа запасов.xlsx

Общие рекомендации для управления запасами по комбинациям ABC/XYZ групп

Рекомендация относительно комбинаций ABC / XYZ:

- AX, BX, CX, AY, BY, CY подходят для полностью автоматической компьютеризированной обработки, в то время как AZ, BZ и CZ должны планироваться вручную.

- AX, BX, AY, BY и AZ в целом подходят для поставок Just-In-Time (JIT).

- Продукты AZ и BZ имеют большую долю в выручке. Однако их трудно контролировать и им нужно уделять особое внимание.

Условия, цели ABC-анализа. Последовательность шагов выполнения ABC-анализа.

Идея АВС-анализа состоит в том, чтобы из всего множества однотипных объектов, к примеру, ассортимента товаров, выделить наиболее значимые с точки зрения обозначенной цели. Следует указать, что товарный ассортимент – это группа товаров, тесно связанных хотя бы одним признаком, например, назначением, общей потребительской группой и т.д. (хлебобулочные изделия, моторные масла и т.п.).

В свою очередь, товарная номенклатура – совокупность всех ассортиментных групп товаров и товарных единиц, предлагаемых для продажи.

Исторически происхождение метода связано с решением снабженческих проблем управления ассортиментной политикой, с необходимостью концентрации усилий на тех запасах, которые имеют наибольший вес в общей стоимости сырья и материалов.

Этот метод размещения товаров прост в расчетах, не требует больших исследований исходящего материалопотока, поскольку основан только на данных о средних величинах спроса (потребления) по каждому наименованию запасов.

Условия для применения ABC-анализа

- Анализируемые запасы (товары или материалы) имеют числовую характеристику объема (продаж, расхода, потребности для производства и т.п.);

- Перечень анализируемых позиций однороден для анализа по ценам (нельзя сопоставлять стиральные машины и лампочки, эти товары относятся к очень разным ценовым группам);

- Анализ производится по максимально объективным значениям, т.е. ранжировать параметры правильнее по месячной выручке, чем по дневной.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.

Упрощенная методика Объемно-стоимостного анализа состоит из следующих шагов

- Выбрать объект анализа (что будем анализировать) и параметр (по какому признаку будем анализировать: чаще всего анализируются оборот и прибыль).

- Ранжировать товары по убыванию значения параметра (обороту, прибыли).

- Рассчитать долю параметра от общей суммы параметров с накопительным итогом.

- Присвоить значения групп выбранным объектам.

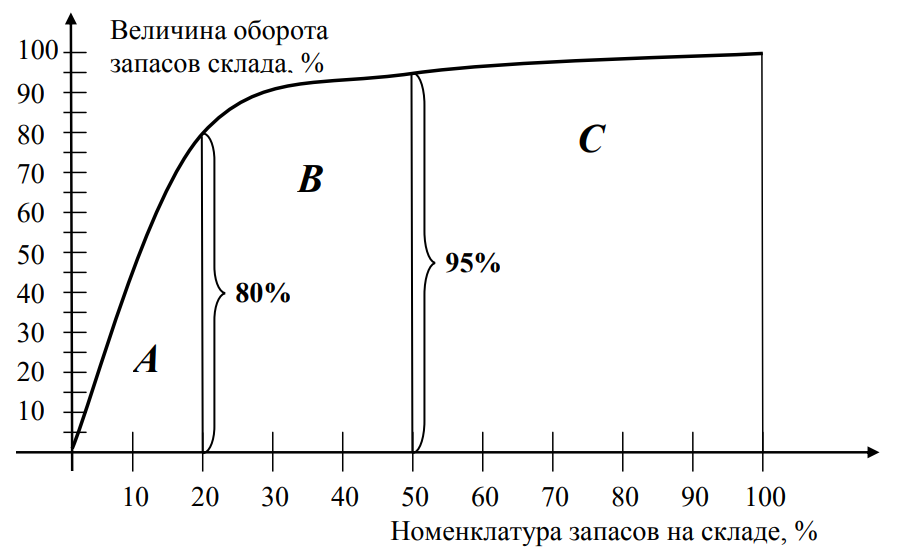

Графический метод ABC-analysis: Кривая Лоренца

Существует метод, основанный на более сложном рассмотрении характеристик спроса (потребления). Метод предполагает АВС-анализ с построением кривой Лоренца: соотношения количества наименований запасов и его доли в общем обороте фирмы.

По результатам анализа наименования товара делятся на три группы:

- А – 20% ассортимента, составляющие 80% оборота;

- В – 30% ассортимента, составляющие 15% оборота;

- С – 50% ассортимента, составляющие 5% оборота.

Анализ рисунка показывает, что товары групп А и В обеспечивают основной товарооборот. Поэтому необходимо обеспечивать постоянное их наличие на складе.

По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект.

Преимущества и недостатки ABC-анализа

Преимущества ABC-анализа:

- Простота. Первое и главное преимущество – это простота использования. Чем проще метод, тем он надежней – это аксиома. Из-за простоты его легко приспособить к различным ситуациям. Обучение также не требует много времени.

- Прозрачность. Это преимущество вытекает из простоты. Чем проще, тем надежней, но также и понятней. Любой этап анализа можно проследить и, если нужно, подкорректировать. Интерпретация расчетов не вызывает проблем. Сложные статистические методы таким преимуществом не обладают.

- Универсальность. Еще одно важное преимущество – это почти полная универсальность. С помощью АВС-метода можно анализировать хоть товарооборот, хоть деньги, хоть урожай зерна, хоть что угодно, что можно разделить на составляющие элементы. Перед АВС-анализом все равны. Приоритетность (различие вклада в общий результат) наблюдается почти везде.

- Автоматизация. Когда не было компьютеров, все расчеты делались на бумаге и в уме, в лучшем случае на калькуляторе. Поэтому проведение любого анализа было сопряжено с трудоемкостью расчетов. Сейчас эта проблема потеряла свою актуальность. Для АВС-анализа это вообще не проблема, так как алгоритм достаточно строг. Расчет в Excel можно сделать с помощью нескольких нажатий клавиш. Существует также множество специализированных программ, макросов и приложений, которые сокращают количество нажатий до одного. Умножать и делить столбиком уметь не обязательно, про логарифмические линейки и счеты, наконец, можно забыть.

- Оптимизация ресурсов. Это фактически назначение метода. Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих.

Недостатки ABC-анализа:

- Первый недостаток – Одномерный метод. Если явление простое и само по себе одномерное, то все замечательно, никаких вопросов. Однако в жизни часто приходится иметь дело с многомерными объектами исследования. Таким образом, как бы не был красив АВС-метод, он отражает только одну сторону явления, группирует только по одному группировочному признаку. Эта проблема не есть очень сложная и решается с помощью использования многомерного АВС-анализа, когда группировка проводится сразу по нескольким показателям.

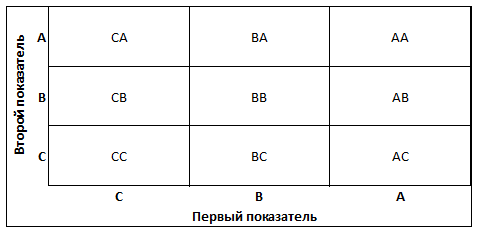

- Второй недостаток вытекает из первого и из способа его преодоления. Как я только что отметил, приоритетность элементов многомерного объекта следует рассматривать, используя сразу несколько показателей. Для этого определяют группы А,В и С сразу по нескольким переменным. В результате, если мы используем 2 показателя, то количество возможных групп будет 9 (девять). Максимальное число групп определяется количеством возможных сочетаний АВС групп по двум показателям (AA, AB, AC, BA, BB, BC, CA, CB, CC).

Каждая ячейка – это группа в двухмерном АВС-анализе. Если элемент попадает в группу СА, то это значит, что по первому признаку он соответствует группе С, по второму – группе А. Если элемент попадает в группу АВ, то по первому признаку – А, по второму – В и т.д. Как видно, всего может быть 9 групп. Самые приоритетные позиции находится в группе АА, наименее приоритетные – в СС. Интерпретация всех групп и принимаемые в связи с этим решения целиком и полностью зависят от природы данных и целей анализа. Для трех показателей количество групп достигает уже 27 (три в кубе равно двадцать семь).

Таким обозначением (особенно если групп 3 и более) пользоваться не всегда удобно, и тогда сочетание букв заменяют каким-либо одним (одномерным) рейтингом. Например, все группы, в которых присутствует буква А (AA, AB, AC, BA, CA) заменяют общим рейтингом А. Очевидно, что группы А по первому и второму признакам далеко не всегда будут полностью совпадать. Это значит, что в общую агрегированную группу А попадут уже не 20% пресловутых приоритетных наименований, которые дают 80% результата, а существенно больше. Например, в сводную группу А (состоящую из AA, AB, AC, BA, CA) может попасть 1/3 всех позиций. Это еще ничего. А вот если половина всех элементов? Как видим, правило 20/80 может превратиться в 50/80, что звучит уже не так радостно, а управлять 50% элементами уже не так легко, как 20%.

9 групп в 2х мерном ABC-анализе:

Реализация ABC- XYZ-анализа запасов товаров и материалов в QlikView и Qlik Sense

Сортируемая функция Aggr() – работает с QlikView 12 November Version

Aggr — сортируемая функция агрегирования для использования в Expression диаграммы

Функция Aggr() возвращает виртуальную таблицу значений выражения с группировкой по заданным измерениям, при этом значения упорядочены заданной сортировке. Сортировка задается с помощью параметров, которые я опишу ниже.

С помощью Aggr функции можно вернуть виртуальную таблицу с группированным результатом, например, максимальное значение продаж по каждому клиенту, по региону.

Обновленный синтаксис:

|

1 |

Aggr({SetExpression}[DISTINCT] [NODISTINCT ] expr, StructuredParameter{, StructuredParameter}) |

Если перевести на нормальный “удобоваримый” язык, то выглядит AGGR функция следующим образом:

|

1 |

Aggr({<МЕСТО ДЛЯ SET ANALYSIS>} Выражение, Измерение для группировки 1, Измерение для группировки 2) |

Сортируемая Aggr функция выглядит немного иначе:

|

1 |

Aggr({<МЕСТО ДЛЯ SET ANALYSIS>} Выражение, (Измерение для группировки, (Тип сортировки, Тип упорядочивания значений)) |

Аргументы:

| Аргумент | Описание |

| expr | Выражение, состоящее из функции агрегирования. По умолчанию функция агрегирования агрегирует множество возможных записей, определенных выборкой. |

| StructuredParameter | StructuredParameter представляет собой измерение, к которому в некоторых случаях добавляется критерий сортировки следующего формата: (Dimension(Sort-type, Ordering)) Измерение представляет собой одиночное поле, оно не может быть выражением. Измерение предназначено для определения диапазона значений, для которых вычисляется выражение Aggr. При включении критериев сортировки осуществляется сортировка созданного функцией Aggr диапазона значений, вычисляемого для измерения. Это имеет значение, если порядок сортировки влияет на результат выражения, содержащего функцию Aggr. |

| SetExpression | По умолчанию функция агрегирования агрегирует множество возможных записей, определенных выборкой. Альтернативный набор записей может быть определен выражением анализа множества. |

| DISTINCT | Если перед аргументом выражения стоит префикс distinct, или его вообще нет, то каждая комбинация значений измерений будет создавать только одно возвращаемое значение. Это обычный способ создания агрегирований — каждая комбинация значений измерений будет воспроизводить одну линию в диаграмме. |

| NODISTINCT | Если перед аргументом выражения стоит префикс nodistinct, то каждая комбинация значений измерений может создавать несколько возвращаемых значений в зависимости от базовой структуры данных. Если измерение только одно, функция aggr вернет массив с тем же количеством элементов, что и строк в исходных данных. |

Базовые функции агрегирования, такие как Sum, Min и Avg, возвращают отдельное числовое значение, тогда как функцию Aggr() можно сравнить с созданием временного промежуточного набора результатов (виртуальной таблицы), с помощью которого можно провести другое агрегирование. Например, при вычислении среднего значения продаж клиентом путем сложения сумм продаж в операторе Aggr() и затем вычисления среднего значения по суммированным результатам: Avg(TOTAL Aggr(Sum(Sales),Customer)).

Используйте функцию Aggr() в вычисляемых измерениях, если необходимо создать агрегирование вложенной диаграммы на различных уровнях.

Ограничения:

Каждое измерение функции Aggr() может быть одиночным полем и не может быть выражением (вычисляемое измерение).

Добавление критериев сортировки к измерению в составе структурированного параметра

Базовая форма аргумента StructuredParameter в синтаксисе функции Aggr представляет собой одиночное измерение. Выражение Aggr(Sum(Sales, Month)) служит для вычисления итогового значения продаж за каждый месяц. Однако если выражение входит в состав другой функции агрегирования, в случае отсутствия критериев сортировки результат вычисления может быть неудовлетворительным. Это вызвано тем, что сортировка некоторых изменений может осуществляться в числовом или алфавитном порядке.

В аргументе StructuredParameter функции Aggr можно указать критерии сортировки измерения в составе выражения. Таким образом, к виртуальной таблице, созданной функцией Aggr, применяется определенный порядок сортировки.

Аргумент StructuredParameter имеет следующий синтаксис:

(FieldName, (Sort-type, Ordering))

Структурированные параметры поддерживают создание вложений:

(FieldName, (FieldName2, (Sort-type, Ordering)))

Доступны следующие типы сортировки:

- NUMERIC,

- TEXT,

- FREQUENCY

- или LOAD_ORDER.

С каждым типом сортировки связаны следующие типы упорядочивания:

| Тип сортировки | Допустимые типы упорядочивания |

| NUMERIC | ASCENDING, DESCENDING или REVERSE |

| TEXT | ASCENDING, A2Z, DESCENDING, REVERSE или Z2A |

| FREQUENCY | DESCENDING, REVERSE или ASCENDING |

| LOAD_ORDER | ASCENDING, ORIGINAL, DESCENDING, или REVERSE |

Типы упорядочивания REVERSE и DESCENDING эквивалентны друг другу.

Для типа сортировки TEXT типы упорядочивания ASCENDING и A2Z являются эквивалентными; также эквивалентны типы упорядочивания DESCENDING, REVERSE и Z2A.

Для типа сортировки LOAD_ORDER типы упорядочивания ASCENDING и ORGINAL являются эквивалентными.

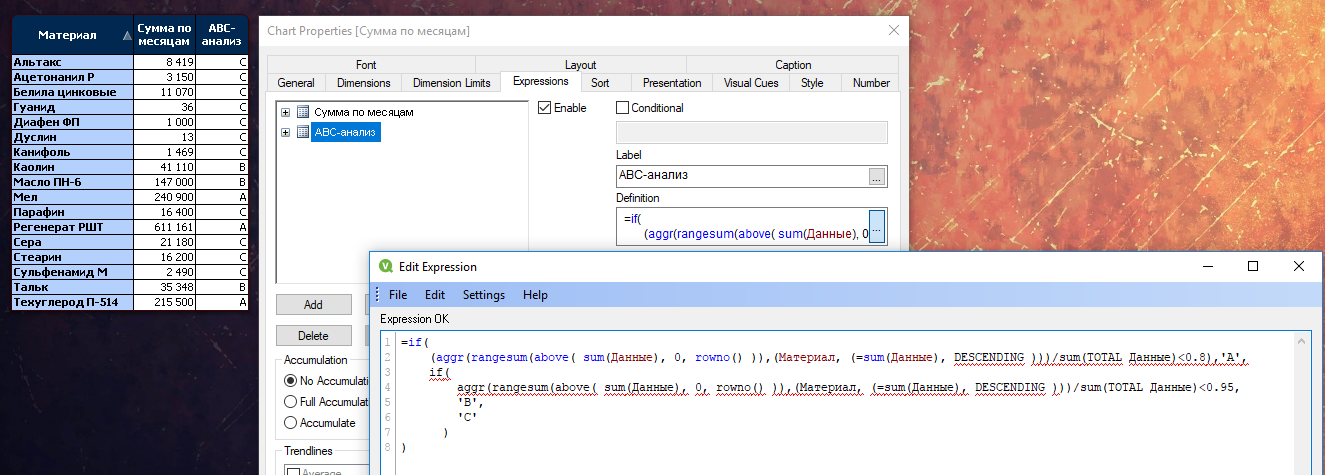

Пример ABC-анализа в QlikView с применением сортируемой AGGR-функции

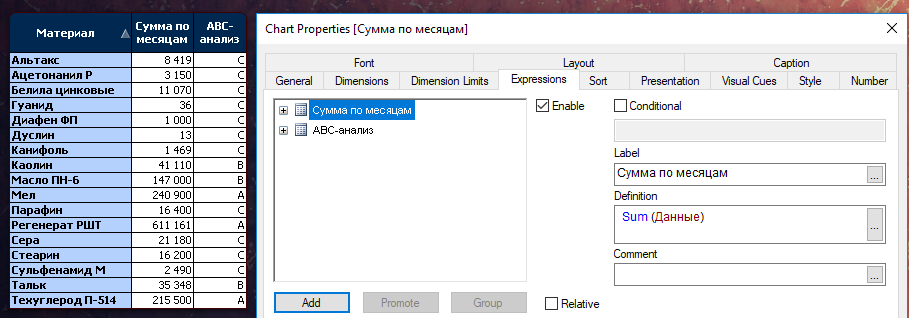

В качестве входных данных берем Excel-файл (прикреплен выше).

Для расчета ABC-анализа будем применять сортируемую AGGR-функцию, которая работает начиная с QlikView 12 версии November 2017. Итак, загружаем данные по месяцам и делаем Straight Table:

Формула для расчета ABC-анализа с использованием сортируемой Aggr-функции:

|

1 2 3 4 |

=if( (aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))/sum(TOTAL Данные)<0.8),'A', if(aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING )))/sum(TOTAL Данные)<0.95,'B','C') ) |

Отдельно показываю ключевую формулу для вычисления накопленного итога с сортируемой AGGR:

|

1 |

aggr(rangesum(above( sum(Данные), 0, rowno() )),(Материал, (=sum(Данные), DESCENDING ))) |

Формула для ABC-Анализа QlikView

|

1 2 3 4 5 |

=if( (aggr(rangesum(above( sum([Продажи кол-во]), 0, rowno() )),([Товар Код], (=sum([Продажи кол-во]), DESCENDING )))/sum(TOTAL [Продажи кол-во])<$(vABC_Level_A)),'A', if(aggr(rangesum(above( sum([Продажи кол-во]), 0, rowno() )),([Товар Код], (=sum([Продажи кол-во]), DESCENDING )))/sum(TOTAL [Продажи кол-во])<$(vABC_Level_B),'B', if(sum([Продажи кол-во])<>0,'C',null())) ) |

Формула для XYZ-Анализа QlikView

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |

Sqrt( ( Sum( aggr( pow(rangesum(0,sum({<[МесяцГод]>} [Продажи кол-во]))-(sum(TOTAL <[Товар Код]> [Продажи кол-во])/GetPossibleCount(МесяцГод)),2), [Товар Код],[МесяцГод]) ) / (GetPossibleCount(МесяцГод)-1) ) / GetPossibleCount(МесяцГод) ) /(Sum([Продажи кол-во])/GetPossibleCount(МесяцГод)) |

Пример совмещенного ABC- XYZ-анализа в QlikView

…

Пример ABC-анализа в Qlik Sense с применением сортируемой AGGR-функции

…

Пример совмещенного ABC- XYZ-анализа в Qlik Sense

…